Quels enjeux pour les achats responsables dans le cadre de la CSRD ?

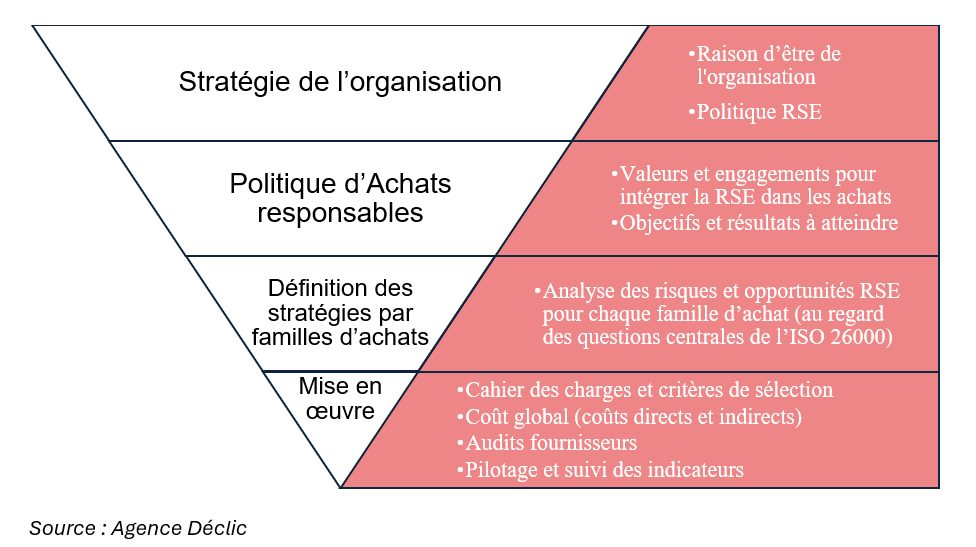

Si l’on repart du schéma, la politique d’achats responsable découle de la stratégie globale de l’entreprise et notamment de sa démarche RSE. Sur ce point, la CSRD introduit une nouvelle approche dans la performance extra-financière des entreprises, comme l’explique Anne-Laure Simon, co-dirigeante de l’Agence Déclic.

Ces dernières doivent avoir une vision matérielle des enjeux de durabilité, c’est-à-dire les enjeux spécifiques au regard de l’entreprise et de son secteur d’activité. Cela implique notamment d’avoir une vision claire de son modèle d’affaire et de sa chaîne de valeur. En même temps, elles doivent se conformer à un reporting cadré et complet, dans une logique de comparaison des performances extra-financières des entreprises.

Dans ce nouveau cadre, la politique d’achats de l’entreprise s’appuie sur les enjeux matériels identifiés par l’entreprise par le biais de sa matrice de double matérialité.

Néanmoins, la fonction achat sera particulièrement mobilisée en amont afin de décrire la chaine de valeur de l'entreprise, sujet de reporting obligatoire dans le rapport de durabilité.

La chaine de valeur d'une entreprise se caractérise comme l'ensemble des activités, ressources et relations que l'entreprise utilise et sur lesquelles elle s'appuie pour créer ses produits ou ses services, depuis la conception, jusqu'à la livraison, la consommation et la fin de vie. La chaine d'approvisionnement est une partie importante de la chaine de valeur, en ce qu'elle fournit les matières premières, composants et/ou services nécessaires au développement des produits et services de l'entreprise.

La connaissance de la chaîne d’approvisionnement, enjeu majeur de la fonction achat, nécessite :

- De connaitre précisément la répartition de ses fournisseurs de rang 1, mais également des fournisseurs de rang 2 et suivants.

- D'identifier les risques sur la chaine de valeur, en se reportant par exemple aux risques inhérents aux différents pays d'activité de ses fournisseurs.

La description de la chaine de valeur ne nécessite pas d’être exhaustif, mais de se concentrer sur les « hots spots », les points critiques de la chaine de valeur. Sur la partie relative à la chaine d’approvisionnement, la logique est similaire. Il s’agit donc d’avoir une double analyse : quels sont les risques et les opportunités les plus importants et quels sont les flux de l’entreprise.

Par exemple, si une entreprise internationale a des relations commerciales dans différents pays, il est intéressant de mesurer le risque de corruption dans le pays et d’avoir un niveau d’exigence plus élevé vis-à-vis des fournisseurs opérant dans les pays les plus à risque.

Pour mesurer cela, il est recommandé de s’appuyer sur des données externes reconnues et basées sur une approche scientifique.

Pour continuer l’exemple précédent, afin de mesurer le risque de corruption par pays, il est possible de s’appuyer sur l’indice de perception de la corruption publié par l’ONG Transparency International. Basé sur une notation de 0 à 100, l’indice s’appuie sur 13 sources de données indépendantes pour évaluer 180 pays.

Comment mobiliser sa chaine d’approvisionnement dans le cadre de la CSRD ?

En repartant encore une fois du schéma présenté plus haut, la CSRD va impacter la démarche d’achats responsables. En effet, la matrice de double matérialité permet de qualifier les enjeux importants, donc matériels pour l’entreprise. La CSRD impose aux entreprises concernées d’intégrer dans leur rapport de durabilité les données relatives uniquement aux enjeux matériels.

De ce fait, dans le cadre de la mise en œuvre de la démarche achats responsables (la pointe de la pyramide inversée), il sera nécessaire d’intégrer dans les relations contractuelles une nécessaire transparence sur les données et informations liées au reporting de durabilité. Sur ce point, il est nécessaire de rappeler que tous les « Data Points » (DP) ne doivent pas être publiés, uniquement ceux matériels. De plus, les points de reporting de type narratifs ou semi-narratifs représentent près de 70% des DP. Les données chiffrées, quantitatives, ne représentent que 30% de tous les DP. Cette proposition est susceptible de légères variations en fonction des enjeux matériels pour l’entreprise.

La fonction achat étant par nature transversale, elle sera mobilisée sur de nombreux DP. Pour les données « qualitatives », c’est principalement la connaissance de la chaine d’approvisionnement et de ses acteurs qui permettra de répondre aux obligations de reporting. Sur ce point, le baromètre des Achats Responsables 2024, réalisé par Ecovadis et Accenture, souligne que seulement la moitié des entreprises interrogées ont une visibilité sur plus de 50 % de leurs fournisseurs de rang 1, ce % diminuant pour les fournisseurs de rang 2 et suivants.

Il apparait nécessaire de développer pour l’entreprise des questionnaires et enquêtes visant à une meilleure connaissance et transparence de ses fournisseurs et de sa chaine d’approvisionnement.

Pour les données « chiffrées », les acheteurs devront également solliciter leur chaine d’approvisionnement pour répondre aux obligations de reporting.

Prenons le cas de l'ESRS E1 relatif au changement climatique. Obligatoire pour toutes les entreprises, sauf si elles démontrent qu'il n'est pas matériel, il intègre la publication d'un plan de transition visant à l'atténuation du changement climatique.

Celui-ci s'appuiera sur le bilan des émissions de gaz à effet de serre, tel que prévu à l'article L229-25 du Code de l'Environnement, qui intègre les émissions indirectes significatives, soit 80% des émissions représentatives du Scope 3. Sur ce point les achats représentent la part d'émissions la plus importante pour les entreprises et peuvent peser jusqu'à 90% des émissions totales de l'entreprise.

Or, face au manque de données, les émissions de gaz à effet de serre liées aux achats sont souvent mesurées via des ratios monétaires. Au-delà de l'incertitude associée sur l'impact réel, l'utilisation des ratios monétaires implique que le principal moyen de réduction des émissions liées aux achats passe mathématiquement par la baisse des achats.

Pour répondre tant aux données « qualitatives » que « quantitatives », il sera nécessaire d’adopter une incrémentale. En effet, nos expériences montrent que les solutions qui produisent le plus d’effets s’inscrive dans une logique à 3 temps :

- Sensibiliser ses fournisseurs et sous-traitants à l’enjeu en question (par exemple à l’atténuation au changement climatique et aux émissions de gaz à effet de serre). Dans ce cadre, l’entreprise affirme sa volonté de s’intéresser à ce sujet et prépare ses fournisseurs à devoir rendre des comptes sur le sujet

- Contractualiser avec les fournisseurs les obligations en matière de reporting. En inscrivant dans le contrat les obligations imposées aux fournisseurs, cela leur confère une portée autre que simplement déclarative.

- Sanctionner le non-respect et/ou récompenser le respect de l’obligation. Dans la lignée du point précédent, il s’agit de prévoir un mécanisme de sanction ou récompenses pour faire respecter l’obligation contractuelle. Le maniement conjoint de la carotte et du bâton est un exercice d’équilibriste, mais qui présente le plus de résultats.

Mathieu Tripault, Consultant en achat public et achats responsables

Abonnez-vous à notre newsletter