Avec l’entrée en vigueur progressive de la CSRD et l’évolution de ses déclinaisons réglementaires (Omnibus, VSME, SRS mid-caps), l’analyse de double matérialité s’impose comme un exercice structurant du reporting ESG. Bien plus qu’une exigence réglementaire, elle constitue un outil stratégique permettant aux entreprises d’identifier, de hiérarchiser et de piloter leurs enjeux de durabilité. Définition, principes clés et illustration concrète : cet article vous propose une lecture claire et opérationnelle de la double matérialité appliquée à la CSRD.

6/03/2026 : Les informations ci-dessous peuvent évoluer en fonction des réglementations en cours. Nous suivons attentivement les mises à jour et actualiserons cet article dès que de nouvelles précisions seront disponibles.

Avec la mise en application progressive de la CSRD, ses actualisations (Omnibus) et ses déclinaisons (VSME et SRS mid-caps) l’analyse de double matérialité devient un exercice indispensable et un élément central du reporting ESG des entreprises, même s’il n’est pas toujours exigé par toutes les normes (notamment VSME). Car derrière cette dénomination technique se cache en fait un outil d’évaluation approfondie de la performance et de l’impact des entreprises en matière de durabilité. On vous explique tout !

Qu’est-ce que la matérialité en RSE ?

En RSE, la matérialité désigne généralement les enjeux sociaux, environnementaux et de gouvernance qui sont significatifs au regard des impacts sur la société et l’environnement ou de leurs incidences financières sur l’entreprise. Les enjeux matériels doivent donc être priorisés dans les feuilles de route RSE.

Dans le cadre d’un reporting extra-financier une information matérielle est une information dont il raisonnable de considérer que sa connaissance ou son omission pourrait influencer la décision d’un utilisateur raisonnable.

Exemple d’une matrice de matérialité simple dans le cadre d’une démarche RSE.

Les aficionados de la RSE connaissaient déjà la matrice de matérialité consistant à évaluer le niveau d’importance et de performance des entreprises sur un certain nombre d’enjeux – permettant ainsi de prioriser leurs actions.

Prenons un exemple concret de matérialité simple.

Une PME dans le BTP appelée “Le Bâti du Génie” entreprend sa démarche RSE et afin de construire sa feuille de route, souhaite prioriser ses enjeux (étape clef – rappelons-le pour une démarche réaliste et efficiente).

L’un des enjeux pré-identifié est le suivant : “le développement de nouveaux modes d’habitat”. Il se trouve que cet enjeu est primordial pour l’entreprise dont le secteur connait une hausse importante des réglementations, notamment avec l’objectif de Zéro Artificialisation Nette d’ici 2050. Le sujet est donc considéré comme important pour l’entreprise (axe vertical).

Cela étant dit, nos génies du bâti s’interrogent alors sur leur niveau de performance sur cet enjeu (axe horizontal).

Il se trouve que, bien que très innovants sur un certain nombre de sujets, leur activité de promotion immobilière consiste encore majoritairement à construire du neuf sur des terrains verts. De fait, leur niveau de performance est faible et l’enjeu devient prioritaire.

A contrario, l’entreprise est très performante en matière d’égalité femme-homme avec 55% de femmes représentées au sein de ses instances de gouvernance et un bon index égalité professionnelle. Cet enjeu social ne sera donc pas considéré comme prioritaire.

Point sémantique : Ce niveau de priorisation équivaut à la qualification de “matérialité”. C’est-à-dire que chaque enjeu que l’on retrouve dans l’encadré rouge (ci-dessus) – autrement dit, chaque enjeu prioritaire – va être qualifié d’enjeu “matériel”.

Définition et explication de l’analyse de double matérialité dans la directive CSRD.

Cette notion, véritable pierre angulaire de la CSRD, est à l’initiative de l’EFRAG (European Financial Reporting Advisory Group) – la fameuse institution à laquelle nous devons les normes ESRS (European Sustainability Reporting Standards

L’EFRAG rappelle d’abord que l’analyse de double matérialité est le fondement du reporting de durabilité de l’entreprise (« Double materiality as the basis for sustainability reporting »)

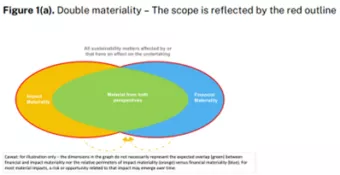

L’analyse de double matérialité oblige ensuite à distinguer la matérialité d’impacts intégrant les impacts, positifs ou négatifs, que l’entreprise peut avoir sur son environnement naturel et social (parties prenantes internes et externes), de la matérialité financière c’est-à-dire les risques et opportunités que cet environnement peut faire peser sur l’entreprise. Et ce sur l’ensemble des thèmes ou enjeux couverts par les normes ESRS.

L’EFRAG précise ci-dessous que des sujets de durabilité peuvent être considérés comme matériels sur la base d’une matérialité financière ou d’impact ou des 2

L’analyse de double matérialité permettra donc d’identifier et formaliser les impacts, risques ou opportunités (les IRO) jugés matériels car significatifs pour l’entreprise et ses parties prenantes. Ces sur la base de ces derniers que l’entreprise pourra collecter les données nécessaires (numériques et narratives) à l’élaboration de son reporting de durabilité.

Modalités de conduite de l’analyse de double matérialité selon l’EFRAG

Dans un récent avis technique (paru en décembre 2025), l’EFRAG a précisé les modalités de conduite d’une analyse de double matérialité. Celle-ci peut être élaborée de 2 manières :

- par une approche dite « top-down » : la matérialité peut être appréciée au niveau d’un enjeu ou sous-enjeu sur la base d’une analyse du modèle d’affaires de l’entreprise, de son secteur d’activité, de ses géographies, des spécificités de sa chaine de valeur etc.

- par une approche dite « bottom-up » : l’analyse est conduite à un niveau plus granulaire en identifiant des impacts, risques et opportunités (IRO) notamment dans le cas où la matérialité ne pourrait être évaluée de manière évidente au niveau des enjeux ou sous enjeux.

- L’EFRAG précise par ailleurs que les 2 méthodologies sont combinables.

L’EFRAG ne précise par la forme que doit prendre cette analyse de double matérialité, matricielle ou non.

Le principe : La présomption de matérialité sur tous les ESRS de la CSRD

Concrètement, ce que nous disent la Directive et le dernier acte délégué, c’est que le principe de présomption de double matérialité gouverne pour la majorité des ESRS (à l’exception de quelques-unes*).

Chaque entreprise concernée par la CSRD aura ainsi pour obligation de se plier à l’exercice de la matrice de double matérialité pour la quasi-totalité des ESRS afin de démontrer que tel ou tel enjeu (ESRS) est ou non matériel et donc, prioritaire.

Sur cette base, l’entreprise sera dans l’obligation de divulguer les informations de reporting demandées pour l’ensemble des ESRS considérées comme matérielles/prioritaires.

A savoir :

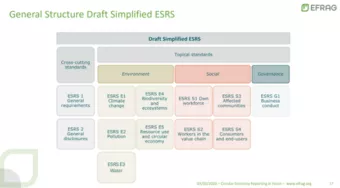

Seules les 2 ESRS issues des « critères généraux» sont considérées de manière absolue comme matérielles pour les entreprises soumises à la CSRD – soit obligatoires et non soumises à l’exercice de matrice de double matérialité.

S’agissant de la majeure partie des autres normes, le principe de présomption prévaut. De fait, c’est sur la base d’une matrice de double matérialité que chaque entreprise devra prouver que tel ou tel enjeu (norme ESRS) n’est pas matériel.

Quelques normes sont quant à elles facultatives depuis le dernier acte délégué (soit, non soumises à cette analyse de matérialité). On peut notamment citer le plan de biodiversité (ESRS E4) et les données sur les travailleurs temporaires (ESRS S2).

La mise en pratique de l’analyse de la double matérialité.

L’Agence Déclic s’est penchée sur le sujet de la CSRD depuis un certain temps déjà, de sorte à accompagner ses clients dans l’anticipation de cette réglementation. Nous commençons également à mener cette analyse dans le cadre de nos accompagnements sur le cadre SRS mid-caps, référentiel développé par le collectif #WeAreEurope et dimensionné pour les entreprises de moins de 1 000 salariés (et 450 m€ de chiffre d’affaires) et souhaitant un reporting plus ambitieux que celui prévu par la norme volontaire VSME.

De la création d’une Fresque de la CSRD à la mise en œuvre concrète de l’analyse de double matérialité et sa représentation éventuelle sous forme de matrice, nous avons d’ores-et-déjà eu l’occasion de nous plier à l’exercice pour un certain nombre de nos clients.

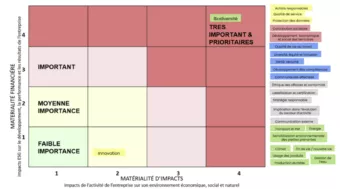

En savoir plus : un rapide cas pratique : exemple d’une matrice de double matérialité dans le cadre d’une démarche RSE.

Une grande entreprise du secteur de l’industrie agroalimentaire, spécialisée depuis 100 ans dans la production de sablés bretons et soumise à la règlementation CSRD, s’est prêtée à l’exercice de construction de sa matrice double matérialité. Les résultats lui ont donc permis de déterminer le niveau d’importance de ses enjeux en fonction de l’impact que ses activités peuvent avoir sur sa chaine de valeurs et l’environnement, et inversement l’impact que le changement climatique peut avoir sur son entreprise.

A l’issue de cet exercice, certains enjeux ont été identifiés comme étant très importants.

Comment qualifier un enjeu d’important et donc de “matériel” d’un autre qui ne le serait pas ?

Prenons l’exemple de l’enjeu « biodiversité » pour notre entreprise industrielle. Avant de pouvoir proposer à la vente ses sablés bretons il est nécessaire de les fabriquer ! La totalité des matières premières entrantes dépendent de ressources naturelles, telle que la farine ou encore le lait pour la conception du beurre.

Une difficulté d’accès à ces ressources apporterait un lot de complications à notre entreprise bretonne, qu’elles soient stratégiques ou opérationnelles. Le niveau d’importance de l’enjeu “biodiversité” est donc élevé pour cette entreprise qui en dépend fortement !

Qu’en est-il du niveau d’impact de l’entreprise sur le sujet ?

A-t-elle des engagements structurants en sa faveur ou n’a-t-elle pas considéré la préservation des ressources naturelles dans sa démarche de réduction d’impacts ?

Au regard de son secteur d’activité – l’agroalimentaire en milieu industriel – les impacts de l’entreprise sont réels : artificialisation des sols par la voirie et les entrepôts, consommation et gestion des eaux, matières premières d’origine végétale et animale… Ainsi, cet enjeu est considéré comme matériel selon les deux échelles d’évaluation : financière et d’impacts.

Un contre-exemple d’enjeu non-matériel peut être celui relatif à la fin de vie des produits qu’elle propose. L’entreprise produit des gâteaux bretons, qui oserait gâcher un bon sablé ? Si nous retirons la question des emballages dans le périmètre de l’étude, les impacts relatifs à leur fin de vie est faible et cette fin de vie est par ailleurs plutôt positive pour l’entreprise : plus les sablés sont mangés, plus l’entreprise en propose !

L’exercice de la double matérialité est un outil puissant au service des stratégies d’entreprise – nous vous invitons à renouveler l’exercice de manière annuelle afin d’obtenir une vision précise des enjeux affectant votre organisation et que votre organisation affecte pour viser la performance globale !

L’Agence Déclic, cabinet de conseil et de formation en durabilité, vous accompagne sur la CSRD pour la cadrer et la rédiger : modèle d’affaire, conduite de l’analyse de double matérialité, fresque de la CSRD, aide à la rédaction du rapport.

Anne-laure Simon, co-dirigeante de l'Agence Déclic

Olivier Lerner, Consultant Stratégie RSE et Bilan Carbone

Sources :