Devenir société à mission, c’est bien plus qu’une qualité : c’est une ambition qui mobilise vos équipes et renforce votre impact. Mais une étape suscite souvent des interrogations : la vérification par un Organisme Tiers Indépendant (OTI).

Bonne nouvelle : bien préparée, cette vérification se passe très bien ! Et elle peut même devenir un levier de motivation pour toute l’entreprise.

Comment ? Nous vous partageons 7 conseils pour arriver bien préparé et ainsi tirer tous les bénéfices d’un audit de société à mission.

Formaliser son modèle de mission

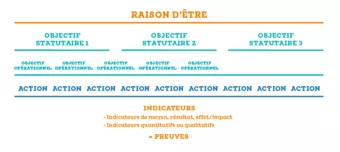

En amont de l’audit, il est indispensable que votre « modèle de mission » soit clairement formalisé. Par modèle de mission, on entend l’articulation entre la raison d’être, les objectifs statutaires et les objectifs opérationnels. Si les deux premiers sont évidents puisqu’ils sont inscrits dans vos statuts bien avant l’audit, les objectifs opérationnels sont parfois moins bien formalisés et ne bénéficient pas toujours d’actions ou d’indicateurs associés totalement maîtrisés.

Il est indispensable d’avoir réalisé ce travail complet jusque dans les détails avant l’audit, car c’est le cadre qui sera utilisé pour procéder aux différentes vérifications.

Ainsi, ne laissez rien au hasard et poussez la déclinaison jusqu’aux indicateurs quantitatifs et qualitatifs, avec leurs méthodes de collecte et de calcul.

Rédiger son rapport de mission

Le rapport de mission doit être rédigé dans sa totalité avant l’audit. Il est nécessaire que tous les éléments clés soient présents ; toutefois, sa mise en forme complète et définitive n’est pas indispensable, car l’auditeur va s’intéresser au fond. Ainsi, il est nécessaire que tous les éléments clés soient présents, comme la présentation du modèle de mission, les trajectoires et résultats par objectifs opérationnels, la composition du comité de mission ainsi que ses avis.

Il n’existe pas une seule manière de rédiger son rapport de mission, même s’il est clair que ces éléments clés sont incontournables. Vous pouvez vous inspirer des nombreux exemples de rapports publiés sur le site de l’Observatoire des entreprises à mission.

Tracer l’ensemble des échanges et justificatifs

Pour procéder aux vérifications, l’auditeur va vous demander différents justificatifs. Ainsi, vous devez disposer des comptes rendus des comités de mission avec les membres présents, les thématiques traitées ainsi que la nature des échanges.

Vous devez également disposer de la description des méthodes de calcul utilisées pour les indicateurs quantitatifs, ainsi que de la documentation pour les indicateurs qualitatifs. De ce fait, les collaborateurs, notamment ceux qui contribuent au calcul des indicateurs de votre mission, doivent être sensibilisés à l’audit, d’autant plus que l’Organisme Tiers Indépendant peut être amené à les rencontrer pour obtenir des informations sur le système de reporting de la donnée auditée.

Vous pouvez déjà anticiper que l’auditeur portera une attention particulière aux indicateurs sensibles pour les parties prenantes et à ceux qui sont compliqués à mesurer.

Être au clair sur la différence entre le comité de mission et l’Organisme Tiers Indépendant

Le comité de mission et l’Organisme Tiers Indépendant ont des approches différentes et complémentaires qu’il est important de bien comprendre et distinguer.

Le comité de mission vérifie la pertinence et l’ambition du modèle de mission ainsi que les moyens associés, et rédige un ou plusieurs avis dans le rapport de mission. La bonne pratique de nombreuses entreprises à mission consiste à rédiger un avis du comité par objectif statutaire ainsi qu’un avis général, ce qui est très efficace à notre sens.

L’OTI, quant à lui, a une approche plus neutre : il vérifie le respect des objectifs statutaires à travers les moyens alloués et les résultats obtenus. Il s’assure que les informations communiquées sont sincères et fiables et que le comité de mission a pu pleinement jouer son rôle.

Comprendre les grandes étapes d’un audit pour avoir un coup d’avance

Un audit se déroule en quatre grandes étapes que vous devez connaître pour savoir ce qui vous attend, vous préparer au mieux et ainsi naviguer avec aisance durant toute la préparation et la durée de l’audit. Vous vivrez d’autant mieux les différentes demandes des auditeurs que vous saurez parfaitement à quelle étape chacune correspond et quel est son but.

Choisir un Organisme Tiers Indépendant qui vous convient

Il existe une cinquantaine d’Organismes Tiers Indépendants référencés. Pour choisir l’OTI qui vous convient, nous vous conseillons, comme pour tout achat, d’établir les critères de choix importants pour vous : compétences et expériences de l’équipe, références dans des secteurs d’activité comparables, connaissance de l’entreprise ou, au contraire, regard extérieur, prix, proximité, entreprise à mission, démarche de durabilité…

C’est à vous de déterminer ce qui compte pour vous. De notre point de vue, une attention particulière doit être portée sur la maîtrise des sujets sociaux et environnementaux et de leur complexité par le cabinet, un état d’esprit commun souvent lié à l’habitude de travailler avec une entreprise de votre taille, ainsi qu’une capacité à faire preuve de pédagogie.

En effet, il est important d’évaluer la bonne adéquation entre le cabinet d’audit et vos enjeux, car il ne s’agit pas d’une « simple » évaluation de conformité. Le modèle de société à mission est appliqué de manière différente dans chaque structure ; il est donc essentiel que votre OTI ait la capacité de comprendre vos subtilités.

Expliquer au comité de mission comment va se dérouler l’audit

Votre comité de mission va être sollicité pendant l’audit au travers d’entretiens individuels avec certains membres afin de s’assurer qu’ils ont pu pleinement jouer leur rôle.

Il est donc très important de faire preuve de pédagogie auprès des membres du comité pour bien leur expliquer en amont comment l’audit va se dérouler et ce qui est attendu d’eux : transparence et sincérité. En effet, le rôle de membre du comité de mission est nouveau pour beaucoup, ce qui peut créer de l’incertitude sur la posture attendue et la capacité ou non à répondre aux questions des auditeurs. Ils craignent souvent de mal faire et que cela puisse entraîner des conséquences négatives pour l’entreprise. Cette étape d’explication est donc à réaliser avec soin pour que les membres soient parfaitement à l’aise sur ce qui va leur être demandé.

L’audit doit être un moment de stimulation. En effet, cette étape, en éclairant quelques zones d’ombre, doit vous pousser à rendre votre dispositif encore plus robuste. C’est tout l’intérêt de la société à mission : porter une raison d’être et des engagements forts et garantir qu’ils s’incarnent dans la réalité des activités de l’entreprise. L’audit vient en cela vous aider à boucler la boucle !

En bonus : sur le site de la Communauté des Entreprises à Mission, vous trouverez une mine d’or de ressources complémentaires (dont des fiches pratiques, des études et des webinaires) pour vous aider à préparer au mieux votre premier audit Société à mission.

Anne-Laure Simon, Co-dirigeante de l'Agence Déclic

Sources :

Guide méthodologique de vérification des sociétés à mission par les organismes tiers indépendants

S'abonner à notre newsletter RSE