Vous lisez un ancien article.

Même s’il n’est plus actualisé, il conserve une valeur informative pour comprendre le contexte ou les enjeux du moment. (2024)

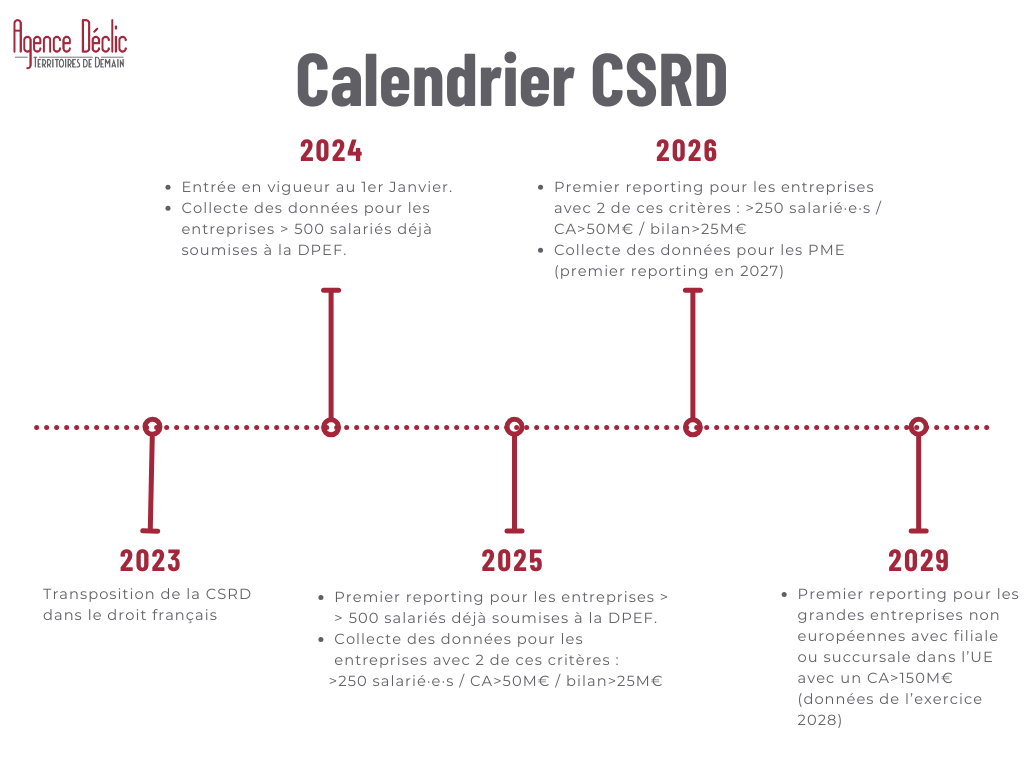

Les entreprises se préparent à un tournant majeur dans leur voyage vers la durabilité avec l'arrivée imminente de la Corporate Sustainability Reporting Directive (CSRD). Publiée le 16 décembre 2022 au Journal Officiel de l'Union européenne, cette directive marque une étape décisive vers des pratiques commerciales plus responsables. En France, cette avancée vers la durabilité a été confirmée par l'ordonnance du 6 décembre 2023, qui transpose les exigences de la CSRD à l’échelle de l’Hexagone.

Comprendre le calendrier d'application de la CSRD est essentiel pour toutes les entreprises, grandes et petites, qui cherchent à s'aligner sur les objectifs de durabilité de l'Union européenne.

Date de publication et entrée en vigueur de la CSRD

La CSRD, un jalon réglementaire européen ambitieux axé sur la transparence et la responsabilité, entre progressivement en vigueur depuis le 1er janvier 2024. Son adoption marque le début de changements significatifs dans la manière dont les entreprises opèrent.

Qui est concerné et quelles sont les échéances de la CSRD ?

Le calendrier d'application de la CSRD tient compte de la diversité des entreprises en établissant des échéances différentes selon les catégories.

Commençons par les grandes entreprises européennes et non-européennes qui vérifient les seuils de la NFRD.

Les grandes entreprises cotées sur un marché réglementé européen

Ces entreprises, notamment les entités d'intérêt public européennes (sociétés européennes cotées sur un marché réglementé européen) et les sociétés non-européennes cotées sur un marché règlementé européen, devront débuter leur premier reporting en 2025, basé sur l'exercice de référence de 2024, à condition qu'elles répondent aux critères suivants :

- > 500 salariés

- CA > 50 M€ et/ou un total de bilan >25 M€.

Toutefois, la réalité est plus complexe sur les critères d'application de ces grandes entreprises soumises à la CSRD sur l'exercice 2024 (rapport 2025). Voici l'extrait de l'ordonnance qui vient spécifier les cas d'application précis :

- Grandes entreprises cotées sur des marchés européens

- les établissements de crédit

- les entreprises soumises au contrôle de l'état (sociétés de prévoyance, mutuelles etc)

Voici l'extrait de l’ordonnance :

"Aux rapports afférents aux exercices ouverts à compter du 1er janvier 2024, pour les entités suivantes qui sont des grandes entreprises ou les sociétés consolidantes ou combinantes d'un grand groupe, au sens des articles L. 230-1 et L. 230-2 du code de commerce, selon le cas, dont le nombre moyen de salariés employés au cours de l'exercice est supérieur à 500 :

- a) Les sociétés dont les titres sont admis aux négociations sur un marché réglementé ;

- b) Les établissements de crédit, au sens de l'article L. 511-1 du code monétaire et financier ;

- c) Les entreprises soumises au contrôle de l'Etat en application de l'article L. 310-1 et du II de l'article L. 310-1-1 du code des assurances, les mutuelles et unions relevant du livre II du code de la mutualité ainsi que les institutions de prévoyance et leurs unions, mentionnées aux articles L. 931-1 et L. 931-1-1 du code de la Sécurité sociale ;"

Les autres grandes entreprises : 2026 en vue

Pour les autres grandes entreprises européennes et non-européennes qui satisfont au moins deux des critères en termes d'effectifs, de chiffre d'affaires, et de total de bilan, leur premier reporting est attendu en 2026, basé sur l'exercice de référence de 2025.

- >250 salariés

- >50M€ CA

- >25M€ de total de bilan

Adaptation progressive du calendrier CSRD côté PME : une période transitoire bienveillante

Toutes les PME européennes et non-UE cotées sur un marché réglementé européen sont concernées par la CSRD, sauf les microentreprises.

(Microentreprise : société ne dépassant pas deux des critères suivants : 10 salariés, 450K€ de total de bilan, 900K€ de CA).

La souplesse des échéances CSRD pour les PME

Le calendrier prévoit également une période transitoire pour les PME cotées sur un marché réglementé européen. Ces entreprises auront la possibilité de reporter leur premier reporting jusqu'en 2027, basé sur l'exercice de référence de 2026.

Il est important de noter que la CSRD offre une période transitoire de deux ans pour les PME cotées sur les marchés règlementés, jusqu'en 2028. Pendant cette période, elles peuvent choisir de ne pas appliquer toutes les exigences de reporting, à condition qu'elles expliquent brièvement les raisons de leur abstention dans leur rapport de gestion.

Ajustements des seuils de la CSRD pour faciliter la transition en raison de l'inflation

Dans une perspective d'adaptation aux changements économiques, un acte délégué en date du 17 octobre 2023 a été introduit pour ajuster les seuils, rendant ainsi la transition plus accessible. En considération de l'inflation, les critères de bilan et de chiffre d’affaires ont été ajustés de 25%, comme indiqué ci-dessous (avant arrondi) :

Ces ajustements, qui reflètent une augmentation de 25,0% à 28,6%, sont très proches du taux d'inflation prévu. Les seuils arrondis sont utilisés comme base solide pour analyser les impacts.

Les Grandes Entreprises non-européennes : Entrée en vigueur de la CSRD en 2029

Les grandes entreprises non-européennes ayant un chiffre d'affaires européen supérieur à 150 millions d'euros, avec une filiale ou succursale dans l'UE, rejoindront le mouvement en 2029, basé sur l'exercice de référence de 2028.

Un avenir durable à la portée de toutes les entreprises

Le calendrier d'application de la CSRD reflète une approche progressive pour guider les entreprises vers un avenir plus durable. Alors que les grandes entreprises prennent la tête de cette transformation dès 2025, les PME bénéficient d'une période de transition, illustrant la compréhension de la diversité du tissu économique européen. En naviguant ensemble vers une économie plus verte, la CSRD ouvre la voie à un avenir où la durabilité n'est pas seulement une option, mais une nécessité.

Seuil CSRD : Ce qu'il faut retenir

Reporting 2025 (pour l'année 2024) :

Entreprise de plus de 500 salariés, plus de 50 millions € de chiffres d'affaires, plus de 25 millions € de total de bilan (2 critères minimum)

Reporting 2026 (pour l'année 2025) :

Entreprise de plus de 250 salariés, plus de 50 millions € de chiffres d'affaires, plus de 25 millions € de total de bilan (2 critères minimum)

reporting 2027 (pour l'année 2026) :

PME cotées en bourse (exceptée les entreprises de moins de 10 salariés avec un bilan < 450 000€ ou un CA < 900 000€)

S'abonner à notre newsletter