Vous lisez un ancien article.

Même s’il n’est plus actualisé, il conserve une valeur informative pour comprendre le contexte ou les enjeux de l’époque. (2023)

Les exigences de reporting en matière de développement durable sont en train d’évoluer ! Auparavant soumises à la NFRD, les grandes entreprises doivent désormais se projeter vers la CSRD. Mais concrètement qu’est-ce que cela change ?

L'Agence Déclic lance la fresque CSRD : une demi-journée pour comprendre les enjeux et repartir avec une feuille de route afin de passer à l'action.

Qu’est-ce que la directive CSRD ?

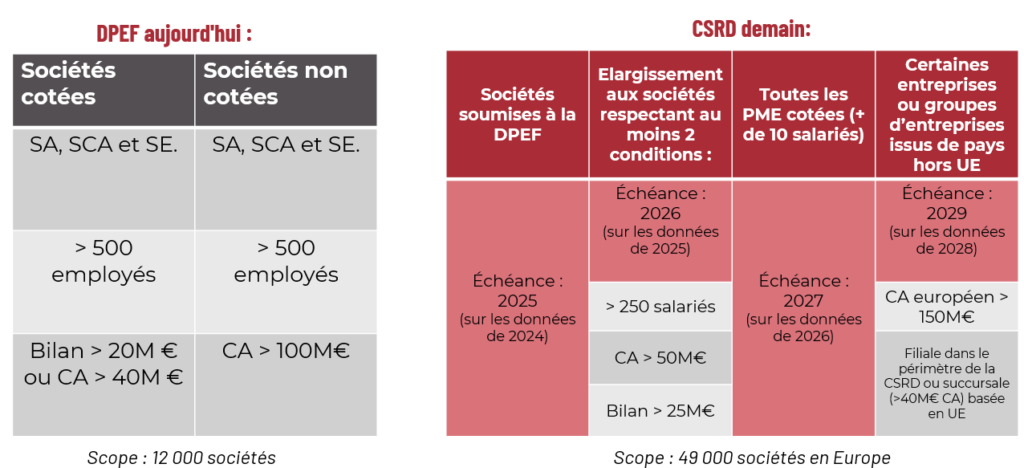

Depuis 2017, les entreprises françaises de plus de 500 salariés avec un CA supérieur à 100M€ pour les non cotées ; ou avec un CA supérieur à 40M€ ou bilan >20M€ pour celles qui sont cotées ; sont dans l'obligation de publier une déclaration de performance extra financière (DPEF). Cette DPEF est en réalité la transposition en droit français de la directive européenne NFRD (Non Financial Reporting Directive). Nous vous conseillons de parcourir cet article concernant la définition et l'agenda de la CSRD.

Ce rapport de durabilité doit comporter plusieurs éléments :

- Une présentation du modèle d’affaire de la société,

- Un compte-rendu des risques associés aux opérations de l'entreprise,

- Une explication des mesures prises pour prévenir, détecter et réduire ces risques,

- Ainsi que des résultats obtenus à cet égard, soutenus par des indicateurs clés de performance.

Cette règlementation évolue aujourd'hui à l'échelle européenne pour donner la Corporate Sustainability Reporting Directive. L'adoption de la CSRD par l'Union Européenne élargit le périmètre des entreprises concernées par le reporting extra-financier passant de 12 000 entreprises (DPEF) à près de 50 000 pour la CSRD. Un champ d’application élargit qui s’accompagne d’une hausse des exigences en matière de reporting, le contenu du rapport change pour devenir plus strict et plus engageant pour les entreprises.

NFRD vs CSRD : qu'est-ce que cela change pour les entreprises ?

Sur le principe, les entreprises conserveront une obligation de reporting "non monétaire" sur les aspects environnementaux, sociaux et de gouvernance. Néanmoins de nombreux changements sont à prévoir, s’agissant du nombre d’entreprises concernées ainsi que du contenu des informations requises.

Un champ d’entreprises concernées par la CSRD considérablement élargi

Une obligation de reporting CSRD accrue

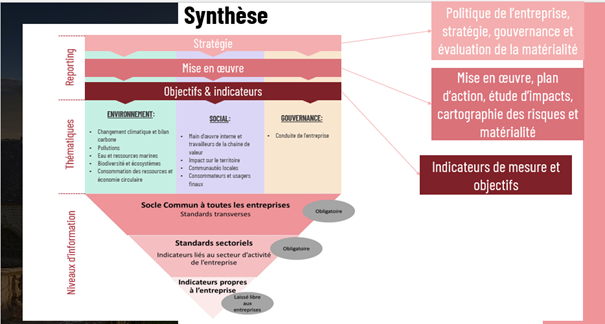

Bien plus standardisée et complète, la CSRD doit garantir davantage de transparence pour les parties prenantes, que ce soient les investisseurs, les fournisseurs ou encore les consommateurs. L’EFRAG, le Groupe consultatif européen sur l'information financière a ainsi travaillé sur l’élaboration de nouvelles normes standardisées : les ESRS (European Sustainability Reporting Standards). Un corpus de normes élargit à 12 thématiques que sont :

2 critères généraux transverses :

ESRS 1 Exigences générales “General Requirement”.

ESRS 2 Informations générales “General disclosures”.

5 critères en lien avec le volet environnemental :

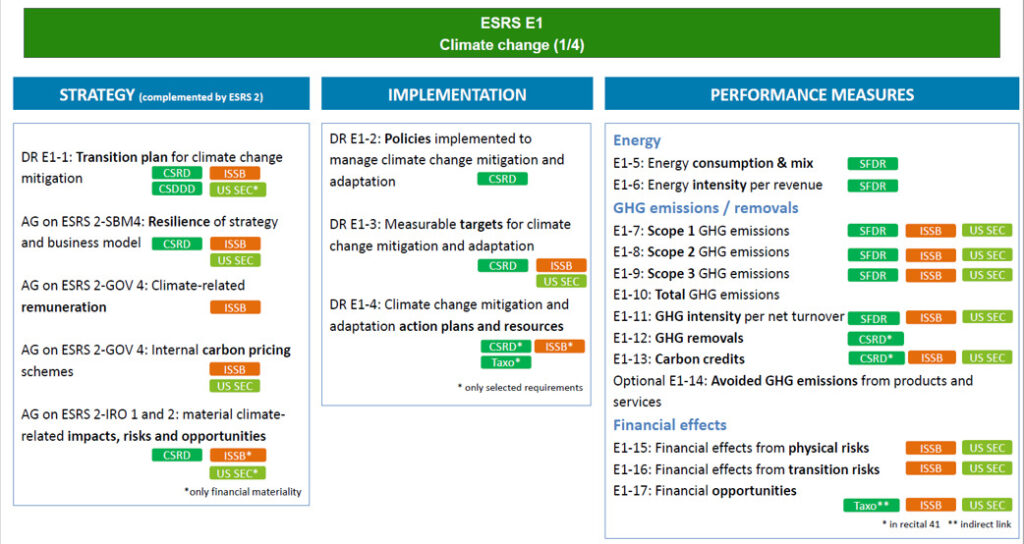

ESRS E1 Changement climatique.

ESRS E2 Pollution.

ESRS E3 Ressources marines et en eau.

ESRS E4 Biodiversité et écosystèmes.

ESRS E5 Utilisation des ressources et économie circulaire.

4 critères en lien avec le volet social :

ESRS S1 Main d’oeuvre de l’entreprise.

ESRS S2 Employés de la chaîne de valeur.

ESRS S3 Communautés concernées.

ESRS S4 Consommateurs et utilisations.

1 critère en lien avec la gouvernance :

ESRS G1 Conduite commerciale.

La CSRD au regard de l'acté délégué de juillet 2023

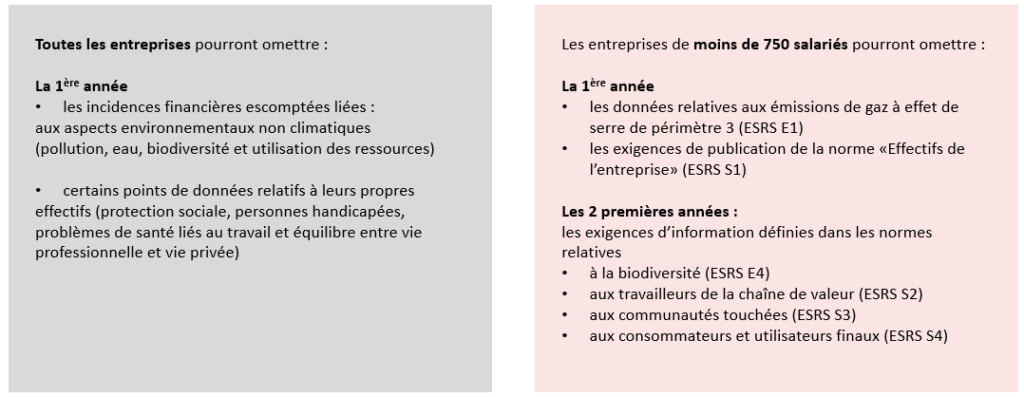

Si une partie non négligeable de ces informations (ESRS) étaient obligatoires dans les premières versions des textes européens ainsi que dans la proposition de l’EFRAG, l’acte délégué de la Commission européenne (publié le 31 juillet dernier) est néanmoins venu considérablement assouplir ces exigences.

Aussi, seules les 2 ESRS issues des « critères généraux » demeurent intégralement obligatoires pour les entreprises soumises à la CSRD. S’agissant de la majeure partie des autres normes, c’est sur la base d’une matrice de double matérialité que chaque entreprise déterminera le niveau de priorité de ces ESRS. Ainsi, les exigences de divulgation dépendront du niveau de priorité des ESRS. Autrement dit, si certaines données ne sont pas considérées comme matérielles par l’entreprise sur la base de cette analyse de matérialité, alors l’entreprise pourra les omettre.

En outre, plusieurs normes sont devenues facultatives (soit, non soumises à cette analyse de matérialité). On peut notamment citer le plan de biodiversité (ESRS E4) et les données sur les travailleurs temporaires (ESRS S2).

Il convient de noter que certains points nécessitent encore d'être clarifiés lors de l'incorporation de la directive dans la législation française prévue pour le 9 décembre 2023, en particulier en ce qui concerne les standards sectoriels.

S'abonner à notre newsletter

L’Agence Déclic, cabinet de conseil en RSE, vous accompagne sur la mise en application de la CSRD. Pour en savoir davantage : contactez-nous.