Réussir son reporting CSRD repose sur une bonne compréhension de trois éléments structurants : le modèle d’affaires, la chaîne de valeur et l’analyse de double matérialité. Ces prérequis permettent d’identifier les impacts, risques et opportunités ESG, de prioriser les enjeux matériels et de produire un rapport de durabilité conforme, lisible et utile pour la stratégie de l’entreprise.

06/03/2026 : Les informations ci-dessous peuvent évoluer en fonction des réglementations en cours. Nous suivons attentivement les mises à jour et actualiserons cet article dès que de nouvelles précisions seront disponibles.

CSRD, de quoi parle-t-on ?

La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne qui vise à harmoniser la publication d’informations en matière de durabilité (informations environnementales, sociales et de gouvernance).

Son application est progressive en fonction des entreprises concernées

Les seuils d’applicabilités ont été voté fin 2025 et sont les suivants :

Seules les entreprises de l’UE comptant en moyenne plus de 1 000 salariés et réalisant un chiffre d’affaires annuel net de plus de 450 millions d’euros seront tenues de présenter des rapports sociaux et environnementaux. Les règles s’appliqueront également aux entreprises de pays tiers dont le chiffre d’affaires net dans l’UE dépasse 450 millions d’euros, ainsi qu’à leurs succursales et filiales dont le chiffre d’affaires dans l’UE dépasse 200 millions d’euros.

Par ailleurs, l’EFRAG, organisme européen en charge de définir les normes ou standards de durabilité, a rendu un avis technique de révision des normes ESRS fin 2025 qui pourrait faire l’objet d’un acte délégué courant 2026.

Il en ressort donc que :

- Les entreprises de la vague 1 (qui ont publié leur premier rapport en 2025 sur la base de leur année fiscale 2024) seront tenues de le publier en 2026 et 2027 avec la possibilité d’omettre certaines informations (sur la base des modalités de l’amendement « quick fix ») et à partir de 2028 sur la base des ESRS révisés, (calendrier possiblement soumis à modification)

- Les entreprises de la vague 2 publieront leur premier rapport en 2028 sur la base des ESRS révisés.

Pourquoi un nouveau rapport de durabilité ?

L’objectif de la CSRD est notamment d’instaurer un rapport normé et comparable sur des données environnementales, sociales et de gouvernance pour permettre aux investisseurs d’orienter leurs capitaux vers des investissements durables, d’intégrer la durabilité dans la gestion des risques et de favoriser la transparence sur le long terme.

Comment bien réussir son rapport CSRD ?

Respecter le cadre et les éléments clés de la CSRD

- 3 sujets d’informations ESG (environnement, social et gouvernance) à reporter

- 10 normes thématiques ESRS (5 ESRS Environnement, 4 ESRS Social et 1 ESRS Gouvernance) et 2 normes transversales (ESRS 1 et ESRS 2)

- Des « points de données » à reporter en fonction des questions de durabilité jugées significatives (matérielles)

Comme indiqué plus haut, ce socle normatif est en cours de révision par l’EFRAG, l’organe technique et consultatif européen qui définit les standards comptables et de durabilité.

Définir le périmètre des points de données à reporter

- En décrivant son modèle d’affaires, le point de départ pour évaluer la performance, les impacts ESG de l’entreprise et le rôle de la gouvernance

- En considérant les questions de durabilité sur toute la chaîne de valeur (amont et aval) pour rendre compte de l’impact global d’une entreprise, au-delà de ses seules opérations directes et de mobiliser tout son écosystème (effet de levier) pour répondre aux enjeux de durabilité.

- En réalisant une analyse de double matérialité sur l’ensemble des ESRS thématiques afin de déterminer les questions « matérielles » (importantes, significatives) pour l’entreprise et pour son environnement naturel, social, économique. Consulter à ce sujet notre article sur l’Analyse de Double Matérialité et ses récentes évolutions.

Le modèle d’affaires dans le reporting de durabilité

Le modèle d’affaires désigne la manière dont une entreprise crée, délivre et capture de la valeur, à la fois sur son environnement économique, social et naturel.

Il doit intégrer :

- Les activités clés de l’entreprise.

- Les ressources et intrants essentiels (humains, financiers, naturels, etc.).

- La création de valeur et/ou la valeur altérée

- L’écosystème (la chaîne de valeur, y compris les relations avec les fournisseurs, les clients et les partenaires.)

La CSRD demande, au regard des normes transversales (ESRS 1) et thématiques (ESRS environnement, social et gouvernance), de décrire le modèle d’affaires, ses impacts ESG et les opportunités de transformation (modèle d’affaires prospectif)

La chaîne de valeur, un élément central de la CSRD

Étroitement liée au modèle d’affaires, la chaîne de valeur représente l’ensemble des activités, des parties prenantes, des ressources et processus impliqués dans la création et la livraison de produits ou de services, depuis les matières premières jusqu’à la fin de vie du produit. Elle permet de comprendre les impacts globaux de l’entreprise (impacts directs et indirects de l’entreprise en amont et en aval).

La description de la ou des chaînes de valeur d’une entreprise est essentielle pour répondre aux différentes exigences de la CSRD (Guideline Chaîne de Valeur – source EFRAG).

Comprendre les impacts globaux de l’entreprise (impacts directs et indirects de l’entreprise en amont et en aval)

1. Répondre aux exigences des ESRS sur les impacts directs et indirects.

- ESRS E1 à E5 : émissions de GES, impacts sur la biodiversité, pollution…

- ESRS S1 à S4 : les conditions de travail sur la chaine de valeur, les communautés affectées, les consommateurs…

- ESRS G1 : éthique des affaires, lutte contre la corruption, relations avec les fournisseurs…

2. Identifier les risques et opportunités sur toute la chaîne de valeur.

- Risque de non-respect des droits humains chez les fournisseurs

- Risque de forte dépendance à des ressources non durables.

3. Rendre compte avec transparence et crédibilité.

- Connaître et consulter ses parties prenantes (cartographie et dialogue avec les parties prenantes)

- Publier des informations transparentes et crédibles et répondre aux attentes des parties prenantes affectées

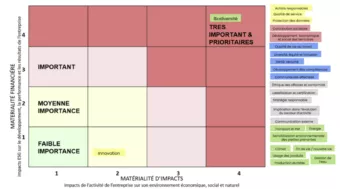

L’analyse de double matérialité : outil stratégique du rapport de durabilité

L’analyse de Double Matérialité permet de déterminer les questions de durabilité « matérielles » (importantes, significatives) pour l’entreprise et pour son environnement naturel, social et économique. On parle de matérialité d’impact (les impacts de ses activités sur la société et l’environnement) et de matérialité financière (les risques et opportunités pesant sur la performance financière de l’entreprise).

Son rôle est notamment de qualifier et de comprendre les IRO (Impacts, Risques et Opportunités) afin de prioriser les questions de durabilité délimitant le périmètre de reporting des points de données.

La méthodologie de l’Analyse de Double Matérialité a évolué avec les ESRS révisés par l’EFRAG. L’entreprise peut ainsi suivre une approche dite « top-down » pour son analyse de matérialité quand les enjeux matériels sont évidents à partir notamment du modèle d'affaires, de son secteur, de ses géographies. Pour autant, l'évaluation des IRO reste pertinente lorsque l’entreprise choisit une approche dite « bottom-up » pour réaliser son analyse. L’EFRAG précise enfin que les 2 méthodologies peuvent co-exister.

Pour nos clients accompagnés, cet outil d’analyse a permis de projeter leur modèle d’affaires en tenant compte des enjeux de durabilité sur le court, moyen et long terme. La prise en compte des impacts, risques et opportunités permet de mieux aligner les décisions stratégiques avec les objectifs de durabilité, tout en renforçant la résilience de l’entreprise face aux défis futurs.

Pour aller plus loin, retrouvez notre article sur la matrice de double matérialité

En résumé

La CSRD est une directive européenne visant à standardiser les rapports sur la durabilité des entreprises en matière d’environnement, de social et de gouvernance.

Pour réussir son rapport de durabilité, trois éléments importants :

- Décrire le modèle d’affaires en intégrant ses impacts ESG et ses opportunités,

- Évaluer les impacts directs et indirects sur toute la chaîne de valeur

- Réaliser une analyse de double matérialité pour identifier les enjeux prioritaires pour l’entreprise et son environnement.

Ces livrables permettent de répondre aux exigences réglementaires tout en optimisant la stratégie de durabilité.

L’Agence Déclic, cabinet de conseil et de formation en durabilité, vous accompagne sur la CSRD pour la cadrer et la rédiger : fresque de la méthode de la CSRD, chaîne de valeur, modèle d’affaires, construction de l’analyse de double matérialité…

Fanny Durocher : Consultante et Chargée de méthode RSE-CSRD

Olivier Lerner, Consultant Stratégie RSE et Bilan Carbone

Sources :

Guide Chaîne de valeur - EFRAG

S'abonner à notre newsletter