Avec la hausse des seuils CSRD, de nombreuses ETI se retrouvent sans cadre de référence pour structurer leur reporting extra-financier. Le standard SRS Mid‑Caps, conçu par #WeAreEurope, vient combler ce manque en proposant une approche rigoureuse, accessible et pensée pour les organisations de taille intermédiaire.

Contexte : une modification des seuils CSRD qui exclut de nombreuses ETI

En décembre 2025 le Parlement européen a relevé les seuils d’application de la CSRD, excluant de fait du champ obligatoire de la directive un grand nombre d’ETI, de 250 à 1 000 salariés qui, pour un nombre important d’entre elles, avaient déjà engagé des démarches de préparation.

Pour autant, ces entreprises restent confrontées aux mêmes attentes de leurs parties prenantes (clients, investisseurs, salariés, partenaires financiers...) en termes d’informations extra-financières et d’engagement de durabilité. Ces dernières risquent de ne pas se satisfaire du référentiel officiel et volontaire de la VSME jugé trop léger, car prioritairement dimensionné pour des entreprises de moins de 250 salariés. Il y a donc un vide, sans cadre de référence adapté, pour ces entreprises qui, pour certaines, souhaitent toutefois se livrer à l’exercice de la publication d’un reporting de durabilité.

L’initiative #WeAreEurope : un standard volontaire pour les ETI

C’est dans ce contexte que l’association #WeAreEurope a lancé une initiative collaborative visant à construire un standard de reporting volontaire, spécialement développé pour les ETI. Ce référentiel de reporting est le fruit du travail d’un collectif européen réunissant ETI, cabinets de conseil, investisseurs, plateformes ESG, auditeurs.

À propos de #WeAreEurope

Lancé en 2025, #WeAreEurope est un collectif indépendant de professionnels qui œuvrent pour une Europe plus juste, plus durable et plus démocratique. Les premiers projets WAE se concentrent sur les initiatives ESG autour des politiques du Pacte vert de l’UE, introduit en 2019.

Les fondations du référentiel

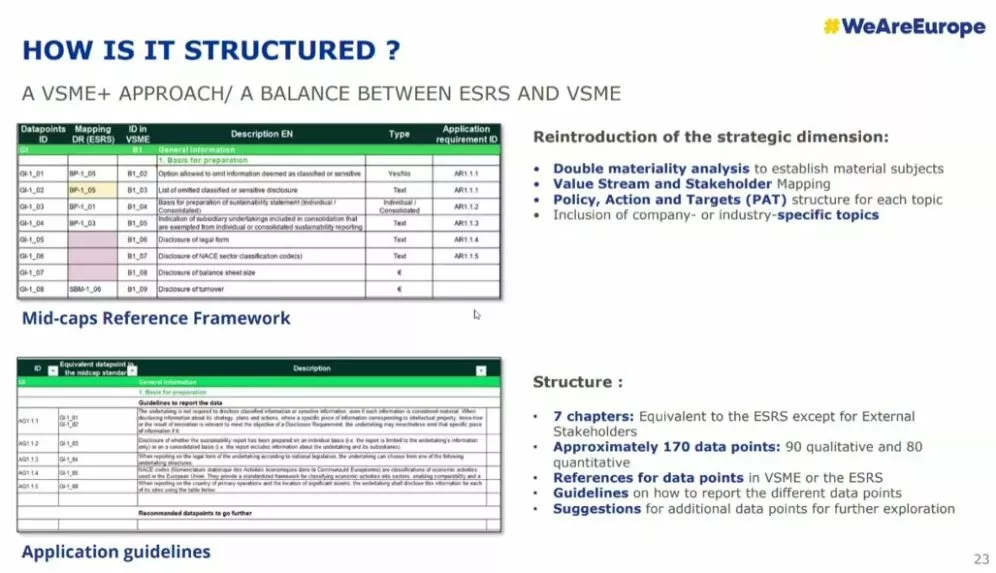

Il est construit sur la base d’une méthodologie adaptée de la CSRD et proposant :

Un corpus stratégique complet

- la présentation du modèle d’affaires,

- de la chaîne de valeur,

- une cartographie des parties prenantes,

- et surtout une analyse de double matérialité, cette dernière étant, pour rappel, le pilier de la méthodologie CSRD.

Une structure simple et opérationnelle

Autour de 7 chapitres correspondant aux ESRS de la CSRD (climat, pollution, eau, biodiversité, ressources, social, gouvernance et relations parties prenantes), à l’exception du chapitre parties prenantes.

Un niveau d’exigence intermédiaire

Avec environ 170 points de données (environ 90 qualitatifs et 80 quantitatifs). Par définition, les points de données couvrent 100 % des points de données de la VSME (module complet) et une partie de ceux exigés par les ESRS de la CSRD.

Quand et comment utiliser ce cadre ?

Ce standard peut être utilisé de plusieurs manières :

Une antichambre à la CSRD

Dans l’optique d’un reporting en 2028 ou plus tard, en fonction des seuils d’application qui seront ou pourraient être atteints. Ces entreprises peuvent ainsi passer une première étape avec ce référentiel et l’enrichir ensuite pour un éventuel futur reporting conforme à la CSRD.

Une démarche volontaire

Indépendante des notions de seuil, dans l’optique de produire une information extra-financière à destination des différentes parties prenantes, en dehors des seules contraintes réglementaires.

Accompagnement proposé par l’Agence Déclic

L’Agence Déclic, cabinet de conseil et de formation en RSE, vous accompagne sur le cadre SRS Mid-Caps : modèle d’affaires, conduite de l’analyse de double matérialité, aide à la rédaction du rapport.