Au cœur de la CSRD, le modèle d’affaires dépasse la simple description des activités : il révèle la manière dont une entreprise génère, préserve ou détruit de la valeur dans un environnement économique, social et naturel en profonde mutation. Sa formalisation permet d’ancrer la stratégie de durabilité dans la réalité opérationnelle et de mieux comprendre les impacts, risques et opportunités qui structurent l’avenir de l’organisation.

Qu’est-ce qu’un modèle d’affaires ?

(Définition et périmètre)

Une notion centrale dans la CSRD et les normes ESRS

La notion de modèle d’affaires est une notion transverse à la CSRD, et les normes ESRS — qu’elles soient généralistes ou thématiques — y font référence de nombreuses fois. Il convient donc de le définir et de le formaliser dans le cadre de sa démarche CSRD ou SRS mid-caps.

Comment définir le modèle d’affaires ?

L’EFRAG, l’organisme européen en charge de la définition des normes ESRS, en donne la définition suivante dans son glossaire :

« Le modèle d’affaires est le système par lequel l’entreprise transforme des intrants, via ses activités, en extrants et résultats, afin de remplir ses objectifs stratégiques et de créer de la valeur à court, moyen et long terme. Les ESRS emploient le terme au singulier, tout en reconnaissant qu’une entreprise peut avoir plus d’un modèle d’affaires. »

Le modèle d’affaires désigne donc la manière dont une entreprise crée, délivre et capture de la valeur, à la fois sur son environnement économique, social et naturel.

Les composantes à intégrer dans un modèle d’affaires

Un modèle d’affaires doit intégrer :

- Les activités clés de l’entreprise

- Les ressources et intrants essentiels (humains, financiers, naturels, etc.)

- La création de valeur et/ou la valeur altérée

- L’écosystème : la chaîne de valeur, y compris les relations avec les fournisseurs, les clients et les partenaires

Aucune forme imposée mais des référentiels reconnus

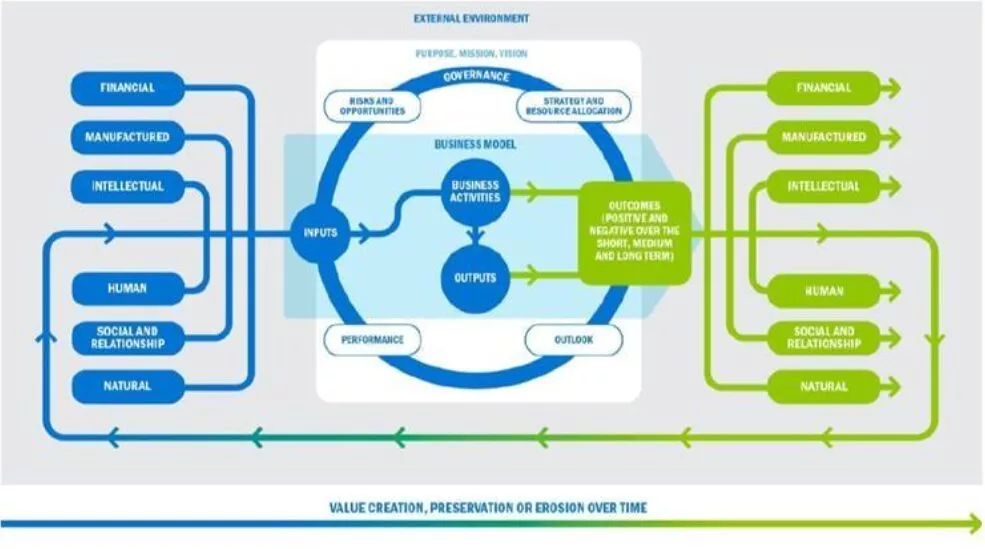

Il n’existe pas de prérequis spécifiques quant à la présentation du modèle d’affaires. L’IIRC (International Integrated Reporting Council, coalition internationale créée en 2010 pour promouvoir un reporting intégré et passée depuis sous l’égide de l’IFRS) en proposait la schématisation disponible ci-dessous.

Le cadre des « six capitaux »

Le cadre promeut une vision fondée sur six capitaux — financier, manufacturé, intellectuel, humain, social & relationnel, naturel — afin d’expliquer la création, la préservation ou l’érosion de valeur à court, moyen et long terme.