Entre reports de calendrier, évolution des seuils et simplification des normes, la CSRD connaît en 2025 de profonds ajustements. Cet article fait le point sur l’état des négociations réglementaires et propose des clés concrètes pour aider les entreprises, qu’elles soient soumises ou non à l’obligation, à se projeter dans leurs futures exigences de reporting et à structurer efficacement leur démarche RSE grâce aux référentiels CSRD, VSME et VSME+

10/12/2025 : Les informations ci-dessous peuvent évoluer en fonction des réglementations en cours. Nous suivons attentivement les mises à jour et actualiserons cet article dès que de nouvelles précisions seront disponibles.

Contexte et enjeux actuels de la CSRD

Rappelons pour commencer que la directive CSRD affiche plusieurs objectifs parmi lesquels celui de normaliser et améliorer la qualité et la comparabilité des informations ESG publiées par les entreprises mais également de disposer d’un reporting extra-financier qui puisse être un outil de gestion de la durabilité pour les entreprises, aligné avec le Pacte vert européen et l’objectif de neutralité carbone en 2050.

L’année 2025 a été marquée par de fortes évolutions réglementaires notamment autour de la CSRD qui fait l’objet encore aujourd’hui de nombreux ajustements.

Tentons donc d’y voir un peu plus clair en cette fin d’année 2025 et début d’exercice 2026. Et essayons également d’établir comment une entreprise peut se projeter à la fois sur ses obligations en termes de reporting mais également sur la construction et la formalisation de sa démarche RSE pour laquelle la CSRD et ses dérivés (VSME et VSME+ notamment) restent un outil méthodologique utile et structurant.

CSRD : état des négociations et décisions actées

- Les seuils de la CSRD sont en cours d'évolution mais les négociations en trilogue (Parlement, Conseil et Commission) ont permis d’aboutir à un seuil de 1 000 salariés et 450 M€ de CA (vote prévu courant décembre 2025),

- La simplification des ESRS. Le 28 novembre 2025, l'EFRAG (European Financial Reporting Advisory Group, organisme en charge du pilotage des ESRS, normes de durabilité de la CSRD) a produit et transmis à la Commission un projet de normes ESRS simplifiées (normes transversales cross-cutting, environnementales, sociales et de gouvernance), qui pourrait être adopté par la Commission Européenne courant 2026. Il représente une réduction de 61% des points de données (principalement narratifs) et apporte de la souplesse dans l’analyse de Double Matérialité.

- Un peu plus tôt cette année, la directive “Stop The Clock” a acté officiellement le report du calendrier CSRD (transposé en France par la loi DDADUE5). La publication du rapport de durabilité des entreprises des vagues 2 et 3 initialement prévue respectivement en 2026 et 2027 est donc décalée de deux ans soit 2028 et 2029 (sur données 2027 et 2028). Attention toutefois, avec la modification des seuils d’éligibilité (évoquée ci-dessus), une grande partie des entreprises de ces 2 vagues pourraient « sortir » de l’obligation.

- Enfin, via un acte délégué dit « Quick fix » les entreprises de la vague 1 (Grandes entreprises d'intérêt public et sociétés cotées) ont la possibilité d’omettre totalement les informations des normes suivantes :

ESRS E4 : Biodiversité / ESRS S2 : Travailleurs dans la chaîne de valeur / ESRS S3 : Communautés affectées / ESRS S4 : Consommateurs et utilisateurs finaux.

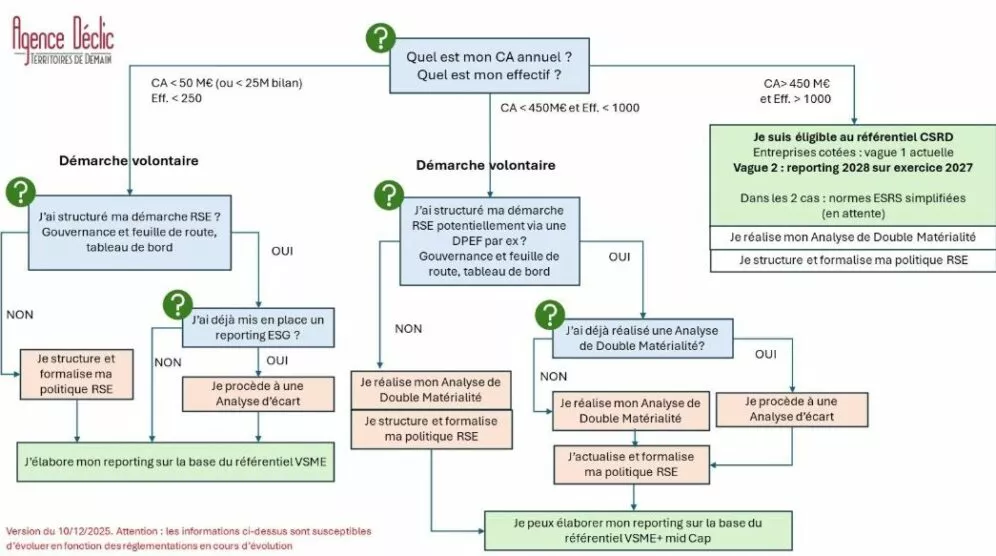

Ce rappel réglementaire effectué, comment une entreprise, engagée dans une démarche RSE volontaire peut-elle se projeter sur ses obligations réglementaires ou plus simplement s’approprier les outils existants de la CSRD pour formaliser sa stratégie et conduire sa mise en œuvre ? Car le but, est bien d’avancer dans sa transformation on vous explique tout grâce à ce schéma !