La nouvelle réglementation CSRD impose aux entreprises de considérer les attentes de leurs parties prenantes dans leur stratégie de durabilité. Cet article explore comment la consultation des parties prenantes, en lien avec la double matérialité, devient un levier essentiel pour évaluer l'impact d'une entreprise sur son écosystème. Il détaille les étapes à suivre, de l'identification des parties prenantes à la mise en œuvre d'outils de dialogue sur le long terme, tout en offrant des pistes concrètes pour intégrer ces consultations dans les reportings extra-financiers.

Parties prenantes et double matérialité : un enjeu stratégique pour les entreprises. Pourquoi ?

Parmi les exigences de cette nouvelle réglementation sur le reporting extra-financier, on retrouve la consultation des parties prenantes, internes et externes à l’entreprise.

En lien étroit avec la logique de la double matérialité, où l’entreprise doit non seulement évaluer les effets financiers des enjeux de durabilité sur son modèle-propre (matérialité financière) mais aussi son impact sur la planète et les parties prenantes (matérialité d’impact), les législateurs ont jugé essentiel que les entreprises incluent leurs parties prenantes à leur stratégie de durabilité.

La définition d’une partie prenante (« stakeholder » en anglais) a été précisé par l’EFRAG, organisme en charge de la définition des normes de durabilité européennes, sous cette forme dans son glossaire édité fin 2025 : (les parties prenantes sont) « Ceux qui peuvent influencer l’entreprise ou être influencés par elle ». Il existe deux principaux groupes de parties prenantes :

- (a) les parties prenantes affectées : individus ou groupes dont les intérêts sont affectés, ou pourraient l’être — positivement ou négativement — par les activités de l’entreprise et par ses relations d’affaires directes et indirectes tout au long de sa chaîne de valeur ; et

- (b) les utilisateurs des déclarations de durabilité : les utilisateurs principaux de l’information financière à usage général (investisseurs actuels et potentiels, prêteurs et autres créanciers, y compris les gestionnaires d’actifs, établissements de crédit, entreprises d’assurance), ainsi que d’autres utilisateurs, notamment les partenaires commerciaux de l’entreprise, les syndicats et partenaires sociaux, la société civile et les organisations non gouvernementales, les pouvoirs publics, les analystes et le monde académique.

Certaines parties prenantes, mais pas toutes, peuvent appartenir aux deux groupes. »

On retrouve d’ailleurs cette logique dans l’exercice de la chaine de valeur, où l’entreprise doit sortir de sa zone de confort et intégrer à sa réflexion les effets indirects de ses activités sur des parties prenantes externes à son entreprise (fournisseurs, sous-traitants, clients, usagers etc.). L’intérêt étant d’ouvrir le champ de vision de l’entreprise pour non plus seulement réduire les incidences négatives éventuelles causées par ses activités propres (ex : recyclage au sein des bureaux, problématiques de burn out au sein de l’entreprise etc.) mais les incidences négatives de l’entreprise sur l’ensemble de sa chaine de valeur (ex : pollution générée par l’extraction des matières premières utilisées, pratiques de travail forcé chez ses sous-traitants etc.).

Enfin, la consultation des parties prenantes internes et externes à l’entreprise apparait clef dans le cadre de la stratégie d’entreprise, à court, moyen et long terme. Adopter une stratégie de dialogue avec ses parties prenantes permet ainsi à une organisation de connaitre leurs attentes (ex : clients, salariés, actionnaires) et d’adopter sa stratégie pour y répondre. En ce sens, cette consultation apparait également essentielle dans l’exercice du modèle d’affaires.

De quelles parties prenantes parlons-nous ?

Des parties prenantes externes à l’entreprise (que l’on retrouve dans la chaine de valeurs) aux parties prenantes internes à l’entreprise.

L’EFRAG vient préciser les catégories de parties prenantes à consulter et met en avant la notion de consultation des parties prenantes ‘affectées par l’entreprise’. Comment comprendre cette notion de partie prenante « affectée par » ? Au sein du guide ‘Double matérialité‘ de l’EFRAG, on comprend qu’il s’agit d’une notion très large incluant à la fois les parties prenantes « directement » affectées par l’entreprise et celles qui le sont « indirectement ».

Les parties prenantes directement affectées : Il s’agit tant des parties prenantes internes (au premier rang desquelles figurent les salariés de l’entreprise), que les parties prenantes externes (notamment les fournisseurs et clients). Selon la nature de l’entreprise et de ses activités, cela peut aussi s’étendre à la population locale (ex : pour des entreprises de construction) etc.

Les parties prenantes indirectement affectées : On peut ici retrouver les parties prenantes qui interviennent en amont et en aval de la chaine de valeur de l’entreprise, les acteurs financiers, les ONG et la société civile etc.

L’EFRAG vient aussi nous éclairer (voir la définition plus haut) en soulignant que parmi les parties prenantes clefs à inclure à la stratégie de reporting figurent les « parties prenantes intéressées », celles et ceux qui auront besoin de ces informations (ex : banques, financeurs, actionnaires, Commissaires Aux Comptes - CAC etc.).

Il est important de noter que selon l’entreprise, sa nature, ses activités et sa relation avec ses parties prenantes, la typologie de parties prenantes directement ou indirectement affectées pourra évoluer. Aussi, il peut être pertinent, outre l’exercice de la chaine de valeur, de réaliser une cartographie des parties prenantes de l’entreprise.

Comment intégrer vos parties prenantes à votre stratégie de durabilité ?

Si, conformément à la CSRD, l’exercice du reporting extra-financier oblige les entreprises à tenir compte de l'avis de leurs parties prenantes et les intégrer à leur stratégie de durabilité, cela doit se faire sur le temps long et de manière régulière.

Sur le long terme

Souvent uniquement regardées sous l’angle de la contrainte, les réglementations peuvent aussi être vertueuses et permettre à l’entreprise de grandir. L’exigence d’inclure les parties prenantes à sa stratégie d’entreprise en est l’illustration. Ayant notamment l’avantage d’anticiper les besoins de vos clients, de connaitre et de répondre aux attentes de vos salariés, dialoguer avec vos parties prenantes doit être une pratique systématisée et de long cours.

Mais alors, comment s’y prendre ? Un grand nombre de mesures et d’actions peuvent facilement être mises en œuvre au sein de l’entreprise, telles que la consultation individuelle de vos parties prenantes (réunions régulières, échanges informels, entretiens d’évaluation, enquêtes de satisfaction suite à la réalisation d’un projet etc.) ainsi que les consultations collectives et anonymisées (sondages de satisfaction interne et externe).

S’agissant des parties prenantes indirectement affectées par vos activités, notamment concernant vos fournisseurs et la problématique des sous-traitances en cascade (où l’opacité règne souvent), il apparait important de se munir d’une politique d’achats responsables robuste qui vous permettra de connaitre les politiques mises en place par vos sous-traitants, la réalisation d’audits par un tiers externe, ou encore de systématiser la réalisation de visites inopinées sur vos sites de production. Pour cela, une stratégie dédiée doit être mise en œuvre et des outils déployés (questionnaire fournisseurs, grille d’évaluation fournisseurs etc.)

Dans le cadre de votre exercice de reporting CSRD

Dans le contexte de la CSRD, il vous sera demandé en début de reporting de décrire votre méthodologie de consultation des parties prenantes afin d’en prouver la pertinence.

- Comment avez-vous identifié les parties prenantes affectées par votre entreprise ? Ici, vous pourrez notamment vous appuyer sur la chaine de valeur ainsi que sur l’outil de la cartographie des parties prenantes.

- Comment avez-vous dialogué avec ces dernières ? S’agissait-il d’entretiens semi-directifs ou non, d’enquêtes en ligne et si oui, comment avez-vous conçu vos trames d’entretien pour englober l’ensemble des thèmes abordés par la CSRD (en matière de gouvernance, d’environnement, de social) ?

- Comment avez-vous pris en compte la consultation de vos parties prenantes dans l’exercice de la double matérialité ? Dans votre réflexion sur votre stratégie d’entreprise ? Ici, il sera alors important d’expliquer comment vous avez intégré les retours de vos parties prenantes à votre double matérialité, notamment s’agissant de la cotation de la matérialité d’impact.

- Comment allez-vous rendre cela pérenne et quels outils allez-vous mettre en œuvre pour suivre annuellement les attentes de vos parties prenantes ?

Autant de questions auxquelles vous devrez répondre au sein de votre exercice de reporting et qui soulignent une nouvelle fois l’importance de mettre en place une stratégie de dialogue à long terme avec vos parties prenantes pour faciliter vos prochains reporting et s’assurer de la pertinence et de l’efficience de votre stratégie de durabilité.

Sources :

- Novéthic, Qu'est-ce que les parties prenantes ?

- Guide de l'EFRAG sur la double matérialité

- Foire aux questions de l'EFRAG - FAQ 'Stakeholder engagement'

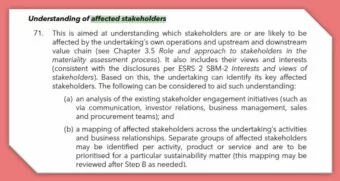

S'abonner à notre newsletter